Sedan den senaste uppdateringen per sista oktober har jag sålt av mitt innehav i Diös och Philip Morris. Philip Morris var mitt minsta aktieinnehav och jag hade inga ambitioner av att utöka mitt innehav, varpå helt enkelt bolaget fick lämna portföljen. När det gäller Diös är det ett bolag jag gillar mycket. Jag tycker dock att värderingen har sprungit iväg alltför mycket och valde därför att lämna bolaget då jag ser bättre risk/reward på annat håll.

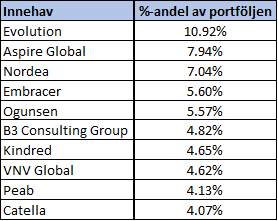

EVOLUTION är trots de senaste veckornas nyhetsturbulens kring bolaget fortsatt portföljens största innehav. Även om en lägre aktivitetsnivå avseende antalet spelare har uppvisats på senaste tiden (enligt min icke-heltäckande uppföljning) så är aktivitetsnivån hittills i Q4 sammantaget klart bättre än i Q3. Jag gillar att EVO inledde återköpsprogram efter den tydliga nedgången i aktien. För egen del är jag nöjd med min exponering mot EVO och har inga ambitioner om att utöka mitt innehav ytterligare för tillfället.

ASPIRE GLOBAL behåller andraplatsen i portföljen. Jag tycker det finns mycket spännande med Aspire, sedan min senaste portföljuppdatering har det hänt en lång rad med saker. Exempelvis har man slutfört försäljningen av sin B2C-verksamhet. Man har också ingått flera nya operatörsavtal, förvärvat 25% av bingoleverantören End 2 End etc. Aspire-aktien har haft en riktigt stark utveckling på börsen i år, jag har dock inte några ambitioner på att utöka mitt ägande i bolaget just nu.

NORDEA har fortsatt att hålla sig kvar på tredjeplatsen i listan över portföljens största innehav. Nyheter om högre inflation är något som allt annat lika är positiva nyheter för storbankerna. I övrigt har Nordea jobbat på med sitt aktieåterköpsprogam, där dagliga köp genomförs. Jag är positivt inställd till att man köper tillbaka aktier på nuvarande kursnivåer. Nordea har också pratat om att man ämnar lansera ytterligare ett återköpsprogram nästa år. Jag skulle egentligen kunna tänka mig att köpa lite Nordea-aktier på dessa nivåer men givet bolagets exponering i min portfölj ser jag det just nu inte för sannolikt att jag köper fler aktier.

EMBRACER har det varit lite upp och ner för på börsen på senaste tiden och aktiekursutvecklingen under 2021 har inte varit särskilt imponerande. I veckan annonserade bolaget att man avser förvärva brädspelsgruppen Asmodee. Det var ett besked som investerarna mottog med blandade känslor. Sammantaget fortsätter jag personligen att gilla Embracer på nuvarande kursnivåer. Man har en stark ledning med Lars Wingefors i spetsen samt drivs av långsiktighet och kvalitet i det man gör. Jag känner mig däremot nöjd med min exponering mot Embracer och har inte heller här just nu några planer på att köpa fler aktier.

OGUNSEN har ett starkt år bakom sig, både verksamhetsmässigt och på börsen. Nyligen gjorde man också om två av sina hemsidor, något som har gjort min regelbundna annonsuppföljning något mer komplex. Av min uppföljning att döma så taktar dock verksamheten på väl även i Q4 och jag tror att det finns rimliga möjligheter för Ogunsen att 2021 ska bli det resultatmässigt bästa året någonsin. Jag räknar också med en fin utdelning till våren. Vidare har man en intressant tillväxtsatsning, där första steget i planen är att i början av 2022 lansera ett Young Professionals-erbjudande. Jag ämnar nog däremot inte heller att trycka på köpknappen i Ogunsen i närtid, givet att inte kursen rasar.

B3 CONSULTING GROUP är ett nytt innehav i min portfölj sedan min senaste portföljuppdatering. En stor del av Diös-likviden har hamnat i B3. Om jag inte har haft ambitioner att utöka mitt innehav i ovan nämnda bolag så är jag däremot inte främmande för att köpa fler aktier i B3. Nyligen har man sett flera relativt stora insynsköp från bolagets ordförande. Bolaget är inne i en intressant marginalexpansionsresa, samtidigt som verksamheten supporteras av den snabba digitaliseringstaken i samhället.

KINDRED. Jag vet inte vad man ska säga riktigt. Jag ”lovade” att återkomma med en kommentar på Kindred. Det löftet har jag inte hållit. Jag har varit (är) ganska besviken på bolagets kommunikation kring Nederländerna, dvs. vilken enormt viktig marknad det har varit för Kindred. Verksamhetsmässigt kommer det att vara motvind i ett antal kvartal nu. Det brukar inte vara något marknaden överlag ställer sig positiv till. Aktiekursen har dock kommit ned avsevärt och på dessa nivåer skulle jag inte vara främmande för att öka på mitt innehav. Om så blir fallet återstår däremot att se.

VNV GLOBAL hade en riktigt stark utveckling på börsen i oktober. På senare tid har det varit desto mer utmanande och aktien har fallit tillbaka mycket. VNV Global handlas nu till en substansrabatt (enligt hemsidan IB-index) på 9%. Jag tycker att det är en attraktiv risk/reward och skulle kunna tänka mig att köpa fler aktier.

PEAB är mitt nionde största innehav. Jag gillar Peab och skulle inte ha något emot att köpa fler aktier i bolaget. Inte minst tycker jag att deras byggrättsportfölj är intressant och något som inte reflekteras i dagens aktiekurs.

CATELLA är sista bolaget att ta sig in på min topp 10-lista. Jag tycker att bolaget är inne i en spännande transformationsresa, där renodlingen mot ett fastighetsfokuserat bolag nu börjar närma sig slutet. Jag gillar också bolagets ”nya” VD. Guldkornet i Catella är enligt mig helt klart den underliggande verksamheten i PIM. Som krydda till detta väntas ett flertal utvecklingsprojekt att färdigställas under år 2022. Catella är ett bolag jag kan tänka mig att öka ytterligare i.

Vilka är era största innehav för tillfället?

No comments:

Post a Comment