I dagens inlägg är det fokus på Inwido, där en genomgång görs av bolaget (i Q&A-format - med inspiration från tidningen Aktiespararen) samt mina tankar om aktien.

Vad gör bolaget?

Inwido utvecklar och säljer kundanpassade fönster- och dörrlösningar.

Hur ser bolagets organisation ut?

Koncernen bygger på en decentraliserad struktur och Inwido består utav fler än 30 olika affärsenheter. Sammantaget är dessa affärsenheter indelade i följande 4 affärsområden:

- Skandinavien: Inkluderar verksamheten i Sverige, Norge och Danmark

- Östeuropa: Inkluderar verksamheten i Finland och Polen

- Västeuropa: Inkluderar verksamheten i England och Irland

- e-Commerce: Samlar bolagets e-handelsverksamhet i Danmark, Sverige, Norge, Tyskland Finland, Storbritannien och Irland

Elitfönster är ett exempel på ett välkänt varumärke som återfinns i Inwidos produktportfölj. Sammantaget har Inwido cirka 4 900 anställda, vilka är verksamma i totalt 11 länder.

Till vilka säljer bolaget sina produkter/tjänster?

Bolaget säljer sina produkter till både konsumentmarknaden och industrimarknaden. Konsumentmarknaden inkluderar både renovering och nyproduktion av bostäder. Under 2021 härstammade 74% av intäkterna från konsumentmarknaden. Av den totala försäljningen utgörs cirka två tredjedelar från renoveringsmarknaden. Inwidos typiska kund är en småhusägare som vill byta två till tre fönster och som väljer att göra jobbet själv eller att anlita en hantverkare.

Hur säljer bolaget sina produkter/tjänster?

Försäljning sker genom direktförsäljning, installatörer, återförsäljare (t ex byggfackhandel och byggvaruhus), byggbolag och hustillverkare.

Vilka geografiska marknader säljer bolaget sina produkter/tjänster på?

Sverige, Norge, Danmark, Finland, Polen, Storbritannien, Irland och Tyskland (+ ”övrigt”). Sverige, Danmark och Finland är försäljningsmässigt de tre klart största marknaderna för Inwido.

Har bolaget en god pricing power?

Hittills i år har Inwido växt intäkterna organiskt med 17%. Denna intäktsökning förklaras av både en ökad volym och höjda priser. Än så länge uppvisar Inwido en hygglig pricing power. Däremot tror jag personligen att konsumenterna, vilka för närvarande pressas av kostnadsökningar från många olika håll, inte klarar av att bära kontinuerligt stigande kostnader. Sammanfattningsvis är min bedömning att Inwido har ’viss’ pricing power, men det är inte ett bolag som tillhör best in class när det gäller att ha pricing power.

Har bolaget en god skalbarhet i verksamheten?

När man tänker på bolag med en god skalbarhet i sin verksamhet är inte Inwido direkt ett av de första bolagen man kommer att tänka på. Den vardagliga verksamheten är inte något som präglas av särskilt bra skalbarhet. Däremot bidrar koncerngemensamma funktioner (inte minst gemensamma inköpsprocesser) till att skapa ekonomiska skalfördelar, något som allt annat lika bidrar till att stärka vinstmarginalen i bolaget.

Har bolaget betydande säsongseffekter?

Inwidos verksamhet påverkas av säsongseffekter. Det svagaste kvartalet är Q1. Q2 och Q3 brukar vara relativt jämnstora medan Q4 brukar vara det största kvartalet och utgör knappt 30% av årsomsättningen. Huvudsakligen är det konsumentmarknaden som präglas av säsongseffekter.

Hur ser bolagets marknadsställning ut? (t ex marknadsledare vs. utmanare)

Inwido beskriver sig själva som Europas ledande fönsterkoncern. Marknaden för fönster och dörrar är dock mycket fragmenterad och Inwidos marknadsandel i Europa uppgår uppskattningsvis till 2%.

Vilka är de största konkurrenterna?

Som anges ovan är marknaden mycket fragmenterad. Det finns vissa större aktörer som är verksamma på flera marknader, förutom Inwido kan nämnas Dovista, Nordan och Eko Okna. I övrigt präglas konkurrenssituationen av många mindre lokala aktörer.

Är marknaden som bolaget verkar på en vinnare på långsiktiga megatrender?

Inwido verkar på en marknad som gynnas av flera megatrender, inte minst ett ökat fokus på hållbarhet. I Europa används cirka 40% av all energi till att värma upp fastigheter och bostäder. Att skapa mer energieffektiva fastigheter och bostäder är således ett högt prioriterat område bland diverse olika beslutsfattare i samhället, där moderna fönster och dörrar utgör en del i lösningen. Inwido gynnas också av exempelvis urbanisering.

Har marknaden betydande inträdesbarriärer?

Nej.

Växer bolaget på flera olika geografiska marknader?

Under första halvåret 2022 växte Inwido på var och en av de 8 marknader som man offentliggör specifikt i sina finansiella rapporter. Vidare uppvisas positiv försäljningsutveckling för samtliga affärsområden förutom e-Commerce.

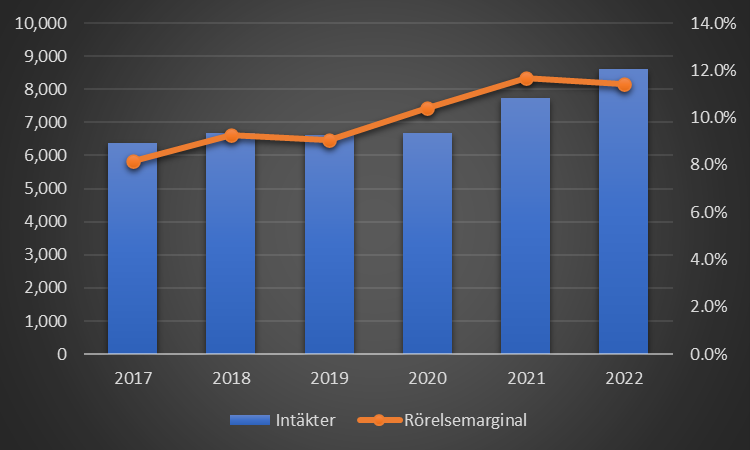

Hur ser intäktsutvecklingen ut för de senaste 5 åren?

Från 2017 till 2022 (= rullande 12 månader, juli 2021 – juni 2022) har intäkterna ökat med 35%, vilket renderar i en CAGR på 6,2%. Intäkterna har under perioden ökat varje helår förutom 2019. Däremot var intäkterna i princip desamma 2018, 2019 och 2020. En tydlig intäktsökning har skett under 2021 och hittills under 2022.

Hur ser rörelsemarginalens utveckling ut under de senaste 5 åren?

Medan intäkterna ökat med 35% sedan 2017 har rörelseresultatet stigit med hela 89%. Rörelsemarginalen har ökat från 8,2% 2017 till 11,4% under perioden juli 2021 till juni 2022. Dessa siffror är dock inte rensade för engångsposter.

Går bolaget med vinst idag?

Ja.

Växer bolaget organiskt och/eller via förvärv?

Bolaget växer för närvarande både organiskt och via förvärv. Under första halvåret 2022 växte bolaget organiskt med 17%. Detta kan jämföras med de redovisade intäkterna som steg med 24%. Att växa via förvärv är en del av bolagets strategi och något som kommer att krävas för att Inwido ska uppnå sitt intäktsmål 2030 om minst 20 mdkr intäkter.

Växer bolaget med en tillfredsställande lönsamhet?

Sedan 2017 har bolaget växt intäkterna med 6,2% CAGR, vilket kan jämföras med en CAGR på 13,6% avseende rörelseresultatets utveckling under samma tidsperiod. Även om siffrorna här inte är rensade för engångsposter har man ändå bevisat att man kan växa med en god lönsamhetsnivå. Under den senaste 12 månadersperioden uppgick avkastningen på operativt kapital till 17,9%. Det kan jämföras med bolagets mål om en avkastning på operativt kapital på minst 15%.

Sammanfattning och avslutande tankar

I helgen roade jag mig med att läsa igenom VD-orden i Inwidos samtliga kvartalsrapporter från och med Q1 2017. I grund och botten är det relativt mycket information som mer eller mindre återupprepas från kvartal till kvartal.

Jag tycker ändå att det har varit en hel del stök för bolaget under de år som kvartalsrapporterna täckte, dels stökigt utifrån ett bolagsspecifikt perspektiv men även utifrån ett marknadsperspektiv. Bland annat har Inwido skrivit om produktionsstörningar, lansering av kostnadsbesparingsprogram, fallande bostadspriser, stigande råmaterialspriser, covid och IT-investeringar – allt detta skedde innan nuvarande situation med skenande kostnadsinflation och krig i Europa etc.

Försäljningsmässigt tog verksamheten ordentlig fart under 2021 och hittills under 2022. I inledningen av pandemin skrev man om hur verksamheten påverkades negativt, bland annat då man tillfälligt tvingades stänga ned sina verksamheter i Storbritannien samt hade utmaningar med att göra hembesök och installationer i vissa nordiska länder. Personligen tror jag att det också är ganska uppenbart att man har gynnats av pandemin i vissa avseenden, inte minst bolagets e-handel (vilket bolaget nämnt också) – vilken för tillfället präglas av mer utmaningar.

Den fina försäljningsutvecklingen under de senaste kvartalen har definitivt också gynnats av prishöjningar ut mot kund. Även om man hittills har varit framgångsrika med att föra över kostnadsökningar till slutkund känns det osäkert hur länge man kan fortsätta med detta (allt annat lika). Detta då konsumenterna för tillfället pressas av stigande kostnader från flera olika håll. Just de höga energipriserna kan dock ändå (trots minskade disponibla inkomster) utgöra ett incitament för en del kunder att investera i mer energieffektiva fönster i syfte att minska sina elkostnader.

För närvarande har Inwido en rekordhög orderstock, där dock en lägre ökningstakt uppvisades i Q2 gällande orderingången. Det kommer att bli väldigt intressant att följa utvecklingen under de kommande kvartalen. Bolaget var lite mer försiktig i sin kommunikation gällande utsikter i den senaste kvartalsrapporten jämfört med vad man har varit i kvartalen dessförinnan.

I det korta perspektivet finns det enligt mig flera saker att oroa sig för, t ex kostnadsinflation (inklusive skenande energipriser och stigande räntekostnader), tydligt försämrat momentum på bostadsmarknaden och en minskad disponibel inkomst för konsumenterna.

Långsiktigt tycker jag att Inwido är ett väldigt spännande case, inte minst till följd av att man gynnas av de starka hållbarhetsvindarna som blåser runt om i stora delar av världen. Det finns ett uppdämt behov av renovering av befintliga fastigheter och bostäder samtidigt som att det finns ett stort behov av att bygga nya fastigheter och bostäder (bland annat drivet av urbanisering).

Givet vinsten per aktie på rullande 12 månader handlas (baserat på fredagens stängningskurs 105,30 kr) Inwido nu till P/E 8,1. Det är givetvis en attraktiv värdering om man kan upprätthålla nuvarande vinstnivå. Givet den stora osäkerheten i omvärlden är det alltid vanskligt att sia om utvecklingen i det korta perspektivet.

Ponera att intäkterna minskar med 20% på årsbasis från nuvarande nivå och att man antar en rörelsemarginal på 8,2% (vilket man redovisade 2017. På rullande 12 månader har man nu 11,4% i redovisad rörelsemarginal). I detta fiktiva exempel landar vinsten per aktie på cirka 7 kr, vilket innebär att Inwido i så fall handlas till P/E 15. Det är enligt min mening inte anmärkningsvärt högt. Jag tycker således att Inwido uppvisar en god risk/reward för närvarande.

Jag äger aktier i Inwido och min investering i bolaget görs med utgångspunkten att det är en långsiktig investering. Jag tror definitivt att bolagets högsta vinst någonsin ligger i framtiden. Även om det skulle betyda att aktien nu handlas kring P/E 8 på först på vinsten för 2024 eller 2025 tycker jag ändå att det är okej att vänta några år.

Under mer normala omständigheter tycker jag att en motiverad kurs kring 180-190 kr inte är särskilt anmärkningsvärt högt. Lyckas bolaget realisera sitt finansiella mål om intäkter på minst 20 mdkr 2030, samt göra detta i enlighet med sitt lönsamhetsmål, då tror jag att man som investerare i Inwido kan förvänta sig en CAGR som är klart bättre än börsen.

Nya förvärv är också något att lyfta upp på trigger-kontot i Inwido. Man har för tillfället en solid finansiell ställning som möjliggör för fortsatta förvärv. Det är också rimligt att anta att en svagare konjunktur gör att prislappen på förvärv kan sjunka något och att det finns vissa aktörer som hamnar i en position där de kan tvingas sälja sitt bolag.

Hej! Jag gillar Inwido.

ReplyDeleteHar en liten stek man har börjat titta på en ökning.

Vad tror du om utdelningen för nästa år?

Jag hade tidigare tippat 6 kr men det kanske är optimistisk.

Hej! Givet min nuvarande prognos tror jag på minst 6 kr i utdelning till våren (givet att Inwido följer sin utdelningspolicy).

DeleteRiktigt bra genomgång. Både positivt och negativt. Håller med i mycket!

ReplyDelete