I veckan har Prevas presenterat sin Q1-rapport för verksamhetsår 2024. Nedan är en summering av rapporten samt min syn på aktien.

Inget som skrivs ska ses som någon form av rekommendation eller rådgivning. Jag äger aktier i Prevas. Siffrorna avser Q1 2024 vs. Q1 2023 om inget annat anges.

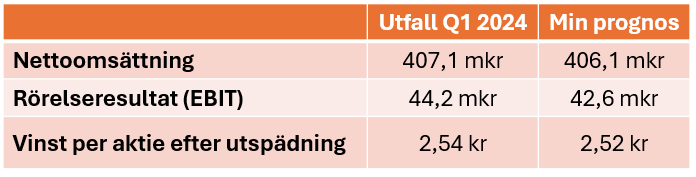

- Nettoomsättningen ökade med 3,2% till 407,1 mkr (394,3)

- Redovisat rörelseresultat sjönk från 57,8 mkr till 44,2 mkr, där marginalen landade på 10,9% (14,7)

- Vinst per aktie efter utspädning uppgick till 2,54 kr (3,18)

- Kassaflödet från den löpande verksamheten uppgick till 27,1 mkr (22,8)

I tabellen ovan är en summering av utfallet i Q1 2024 jämfört med mina förväntningar. Sammantaget kom de redovisade siffrorna in i linje med mina förväntningar. Bolaget skriver dock att rörelseresultatet har påverkats negativt till följd av förvärvsrelaterade kostnader om 9,2 mkr, varav 1,8 mkr avser förvärvsavskrivningar. Den underliggande lönsamheten är således klart bättre än vad jag hade skissat på. Utvecklingen har också påverkats negativt av att kvartalet innehöll en arbetsdag mindre än Q1 2023.

Nettoomsättningen ökade med 3,2%, varav närmare 40% av tillväxten utgjordes av organisk tillväxt. Även om Prevas ser marknaden som ”normal/normaliserad” är det ändå imponerande att man växer organiskt, inte minst om man kollar på utvecklingen hos en del andra konsultbolag. I likhet med tidigare anges att man ser en varierande efterfrågan bland olika segment. Energi, hållbarhet och försvar är exempel på sektorer som har en god efterfrågan. En mer utmanande situation syns inom exempelvis konsumentsektorn.

I mitt Excel-ark har jag justerat Q1-utfallet för 7,4 mkr i förvärvskostnader. Det ger en justerad rörelsemarginal på 12,7%. Det är lägre än jämförelsekvartalet men Q1 2023 var oerhört starkt.

Sammantaget levererade Prevas en god utveckling i Q1 2024. Bolaget fortsätter att ta steg på resan mot att ses som ett kvalitetsbolag. Den stora nyheten i hittills under året är dock att man förvärvar 92% av det finska bolaget Enmac.

Under helåret 2023 hade Enmac 23,3 miljoner euro i nettoomsättning. Givet Prevas ägarandel innebär det att förvärvet motsvarar drygt 15% av Prevas nettoomsättning 2023. Enmacs EBITDA-marginal 2023 uppgick till 14,1%. Enmac, med sina cirka 200 anställda är ett spännande förvärv som breddar Prevas verksamhet till att nu också inkludera den finska marknaden. Förvärvet, vilket kräver myndighetsgodkännande, väntas slutföras under Q3 2024.

Prevas, trots ovanstående förvärv, har en god finansiell ställning och man är på jakt efter nya förvärv. Nettoskulden genom EBITDA om man inkluderar förvärvet (som alltså ännu inte har slutförts) uppgår till 1,0.

I mitt Excel-ark har jag skissat på en justerad vinst per aktie för 2024 på 10,31 kr (ABGs motsvarande siffra uppgår till 10,66 kr).

Ovanstående siffror inkluderar inte förvärvet av Enmac. Antar man att Enmac inkluderas i siffrorna från och med den 1 oktober 2024 (förhoppningsvis kommer det att ske tidigare) gissar jag på en justerad vinst per aktie 2024 på 10,73 kr.

Allt annat lika ger förvärvet av Enmac sedan också förhoppningsvis tillfredsställande skjuts åt vinstutvecklingen 2025. Aktiemarknaden välkomnade Prevas Q1-rapport med positiva tongångar, vilket jag tycker var välförtjänt.

Blickar man in i 2025 och fullt ut inkluderar förvärvet av Enmac anser jag att Prevas aktie bör ha ett motiverat värde kring närmare 170 kr. Det kan jämföras gårdagens stängningskurs på 136,60 kr.

Önskar dig all lycka till med innehavet. Kan för lite om bolaget och har inte mer koll på Enmac än att bolaget verkade vara från Finland.

ReplyDeleteTack Mikael! :) Yes, Enmac är från Finland. Deras kundlista består dock av många välkända namn, t ex Valmet.

DeleteTack för analysen, DS. Jag imponerades av marginalen i q1. Prevas måste höjt priserna vid årskiftet( vilket skulle vara en tydligt kvalitetsstämpel i den här marknaden)?

ReplyDeleteJag inte hunnit gå igenom alla rapporter, men har märkt kraftiga rörelser i flera större bolag i sektorn, KnowIT, NetCompany, mm.

Kan det vara så att the big money har börjat köpa tech/IT i Europa igen?

Prevas uppger att man har höjt priserna i samtliga länder man är verksamma i. Håller med om att marginalnivån var imponerande. Det skulle vara fint om det kunde bli lite mer tryck generellt i konsultsektorn :)

Delete